PRACOWNICZE PLANY KAPITAŁOWE

Wielu Polaków, w tym zapewne mieszkańców Gminy Gdów i Czytelników Gazety Gdowianin, stoi jeszcze przed decyzją dotyczącą uczestnictwa w Pracowniczych Planach Kapitałowych, które zapewnią im dodatkowe oszczędności na emeryturze. Część z nich zastanawia się, czy udział w programie rzeczywiście okaże się dla nich korzystny. Natomiast wśród pracodawców i ekspertów dominuje przekonanie, że jest to bardzo dobre rozwiązanie. No właśnie, jak to jest z tymi Pracowniczymi Planami Kapitałowymi? Co obywatel Gminy Gdów powinien wiedzieć?

„Jeśli system PPK nie będzie zmieniany i psuty, to warto się do niego zapisać; PPK mogą być sukcesem rządu – powiedział całkiem niedawno prof. Grzegorz Kołodko, ekonomista i były wicepremier. – Z ekonomicznego punktu widzenia wszystkim musi zależeć, by zwiększać skłonność do oszczędzania. To sprawa strategiczna i dla polskiej gospodarki, i dla ludzi. Długość życia wydłuża się” – podkreślił. Według prof. Kołodko, „jeśli będziemy do PPK zachęcać, to się przewali masa krytyczna i będzie sukces, bo to też zależy od skali przedsięwzięcia”.

Dla kogoś, kto uważa, że powinien oszczędzać na emeryturę, ale nie bardzo mu się to udaje, Pracownicze Plany Kapitałowe to szansa, żeby się zmobilizować. Ten system jest naprawdę dobrze pomyślany. Ubytku kwoty, która zostanie przekazana na PPK, się nie poczuje, a w perspektywie lat pracy można w ten sposób zgromadzić istotne sumy.

Wydaje się, że to najlepszy sposób zabezpieczenia emerytur. Szczególnie dotyczy to osób mniej zamożnych, ponieważ nominalne dopłaty państwa wynoszą 240 zł – to zwłaszcza dla nich ma duże znaczenie. Program PPK umożliwi zamianę naszych oszczędności emerytalnych na inwestycje, umożliwi korzystanie ze wzrostu gospodarczego. Wszyscy powinniśmy się włączyć w promowanie PPK, bo to jest szansa na dodatkową emeryturę w przyszłości, której nie powinniśmy zmarnować. Przy obecnej, wciąż słabej sytuacji demograficznej, sama emerytura z ZUS nam nie wystarczy. Musimy sami zatroszczyć się częściowo o naszą przyszłość.

Pracownicze Plany Kapitałowe to dobrowolny, prywatny system długoterminowego oszczędzania, dostępny dla wszystkich osób zatrudnionych. Jest on tworzony nie przez samego pracownika, lecz wspólnie – przy jednoczesnym udziale pracodawców oraz państwa.

PPK zostały opracowane po to, aby:

- zwiększyć bezpieczeństwo finansowe Polaków;

- wpłynąć na rozwój gospodarki, przedsiębiorstw oraz miejsc pracy,

- pomnażać prywatne oszczędności emerytalne pracowników,

Ustawa o PPK tworzy nowe możliwości gromadzenia środków dla osób zatrudnionych. Poszerzenie systemu długoterminowego oszczędzania o to nowe rozwiązanie jest wzorowane na doświadczeniach wielu krajów, w których funkcjonują podobne programy pracownicze. Podczas prac nad ustawą o PPK wybrano z nich najlepsze praktyki i najefektywniejsze mechanizmy – po czym dostosowano je do polskich realiów. Tak jak w innych krajach rozwiniętych (od Niemiec, przez Wielką Brytanię i kraje skandynawskie, po Stany Zjednoczone, Kanadę i Nową Zelandię), tak i w Polsce ustawowy obowiązek tworzenia systemu PPK dla pracowników spoczywa na pracodawcy – przy wsparciu ze strony państwa.

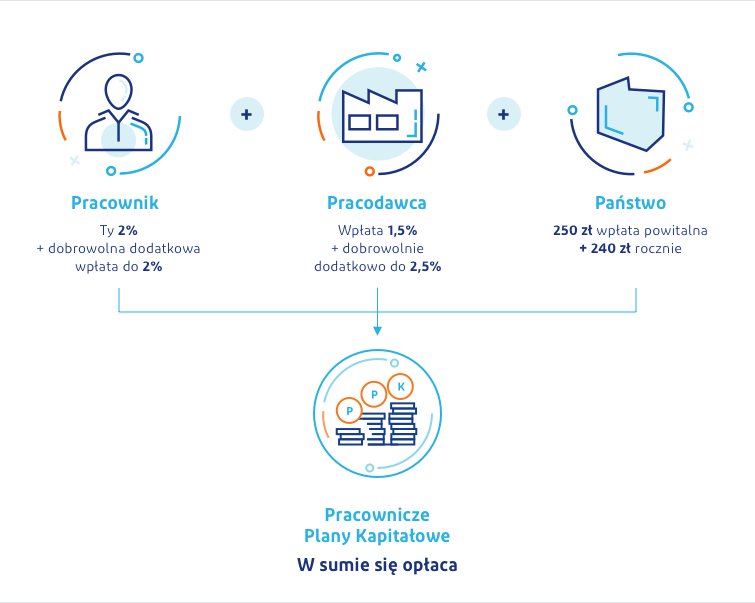

Wpłaty na konto PPK będą pochodzić z trzech źródeł: od pracodawcy, pracownika i państwa.

- Pracodawca i pracownik przekazują do PPK wpłaty podstawowe (obowiązkowe). Ponadto zarówno pracodawca, jak i pracownik mogą zadeklarować przekazywanie wpłat dodatkowych (dobrowolnych). Wysokość wpłat jest naliczana procentowo od wynagrodzenia brutto pracownika.

- Państwo będzie dodawać do tej puli określone kwoty – niezależne od wysokości dochodów pracownika. Oszczędzający otrzyma od państwa jednorazowo 250 zł wpłaty powitalnej. Następnie zaś co roku, po spełnieniu określonych warunków, będzie zasilać konto pracownika kwotą 240 zł.

Schemat programu Pracowniczych Planów Kapitałowych

Do PPK będzie obowiązywać tzw. automatyczny zapis osób zatrudnionych w wieku od 18 do 54 lat (od 55. roku życia pracownik samodzielnie składa wniosek o przystąpienie do programu). Podmiot zatrudniający dokona wyboru instytucji finansowej zarządzającej PPK, która otworzy dla pracowników imienne rachunki, na których będą gromadzone oszczędności – czyli prywatne rachunki PPK.

Każdy pracownik ma jednak możliwość rezygnacji z oszczędzania w PPK. Aby tego dokonać, powinien złożyć swojemu pracodawcy deklarację rezygnacji z dokonywania wpłat do PPK. Złożenie deklaracji rezygnacji wiąże się dla pracownika z utratą takich korzyści jak wpłaty pracodawcy czy dopłaty ze strony państwa.

Pracownik, który podejmie decyzję o oszczędzaniu w ramach PPK, po osiągnięciu 60. roku życia będzie mógł sam zdecydować, jak zamierza skorzystać ze zgromadzonych środków. Każdy wybierze wówczas jedno z rozwiązań, które będzie dopasowane do jego indywidualnych potrzeb.

- Pracownik może dalej odkładać środki w PPK.

- Pracownik może skorzystać z domyślnej formy wypłaty: jednorazowo wypłacić 25% środków, pozostałe środki wypłacać co miesiąc przez 10 lat. Wypłata w tej formie będzie zwolniona z podatku od zysków kapitałowych i dzięki niej pracownik zyska dostęp do zgromadzonych przez siebie środków przez dłuższy okres przebywania na emeryturze – co przełoży się na jego bezpieczeństwo finansowe w dłuższym horyzoncie czasowym.

- Pracownik może również wskazać dowolną kwotę do wypłaty jednorazowej, a pozostałe środki wypłacać w dowolnej liczbie rat. Jednorazowo może wypłacić nawet 100% środków. Należy jednak pamiętać o tym, że jednorazowa wypłata powyżej 25% środków i skrócenie okresu wypłat poniżej 10 lat będzie skutkować koniecznością zapłaty należnego podatku.

Pracownik będzie mógł też dokonać wypłaty transferowej, czyli przenieść zgromadzone środki na:

- polisę w zakładzie ubezpieczeń – z prawem do świadczenia okresowego lub dożywotniego,

- rachunek terminowej lokaty oszczędnościowej, zgodnie z warunkami określonymi w ustawie o PPK.

- Pracownik może wypłacić środki w formie świadczenia małżeńskiego – wypłaty z jednego, wspólnego rachunku małżeńskiego.

W 2019 r. weszła w życie ustawa o Pracowniczych Planach Kapitałowych (PPK), realizowana w ramach Strategii na rzecz Odpowiedzialnego Rozwoju. Uzgodnienie kluczowych założeń programu PPK to efekt wspólnej pracy:

- Rządu,

- Polskiego Funduszu Rozwoju,

- organizacji pracodawców,

- związków zawodowych.

Podpisanie ustawy poprzedzone było wielomiesięcznymi szerokimi konsultacjami społecznymi, mającymi na celu uzgodnienie rozwiązań korzystnych dla wszystkich zaangażowanych stron. Wypracowana w duchu kompromisu ustawa weszła w życie 1 stycznia 2019 r. Aby zapewnić płynność wprowadzania zmian, jest ona wdrażana etapami – w zależności od wielkości przedsiębiorstwa zatrudniającego danego pracownika. Obejmuje ona stopniowo:

- od 1 lipca 2019 r. – firmy zatrudniające co najmniej 250 osób zatrudnionych według stanu na dzień 31 grudnia 2018 r.,

- od 1 stycznia 2020 r. – firmy zatrudniające co najmniej 50 osób zatrudnionych według stanu na dzień 30 czerwca 2019 r.,

- od 1 lipca 2020 r. – firmy zatrudniające co najmniej 20 osób zatrudnionych według stanu na dzień 31 grudnia 2019 r.,

- od 1 stycznia 2021 r. – pozostałe podmioty oraz jednostki należące do sektora finansów publicznych niezależnie od tego, ile osób zatrudniają.

Zostaw komentarz